بروفسور جاسم عجاقة

قام وزير المال علي حسن خليل بطرح مشروع موازنة 2015 منذ أواسط العام الماضي. هذا المشروع الذي تمّ تحديثه حالياً، هو استمرارية للنهج السابق والذي يُكرّس العجز كعرف في الموازانات العامة. إلّا أنّ هناك نقطة إيجابية يجب وضعها على رصيد وزير المال، ألا وهي قوننة الإنفاق.

تُعتبر الموازنة العامة الأداة الأساسية التي تستخدمها الحكومة لتطبيق سياساتها الاقتصادية، الاجتماعية، الإصلاحية والأمنية. هذه الأداة يتمّ تحضيرها عبر طريقتين لا ثالث لهما: الموازنة بالأهداف (نظرة إقتصادية، واجتماعية) والموازنة بالبنود (نظرة حسابية بحت).

الموازنة بالبنود

هذه الطريقة بتحضير الموازنة تنصّ على الإنطلاق من الموازنة السابقة (أي موازنة أو مشروع موازنة العام السابق) ودراسة البنود بنداً بنداً لكي يتمّ أخذ القرار بحسب المعطيات الفعلية عن حاجة زيادة اعتمادات هذا البند أو لا. وهذه الطريقة تفتقد بشكل رئيسي إلى نظرة شاملة للمشاريع الاقتصادية، وتأخذ المشاريع كلٌ على حدة.

وهذا يعني محدودية هذه الطريقة في ترجمة سياسة الحكومة الاقتصادية بشكل متناغم على كل البنود المعنية. في لبنان، يتم إعداد الموازنات بهذه الطريقة وذلك منذ نهاية الرئيس فؤاد شهاب الذي أدخل في الموازنة شقاً إصلاحياً مع سياسة اقتصادية عملية وفعّالة.

وكنتيجة لهذا الأمر، أخذت الموازنات تُسجّل عجزاً سنوياً زادت حدّته مع الإنفاق على أساس القاعدة الإثني عشرية التي من المفروض أن يكون استخدامها إستثنائياً. واستخدام هذه القاعدة، وغياب قطع الحساب خلال السنين المُمتدّة من العام 2006 إلى يومنا هذا، مسؤول عن 28 مليار دولار أميركي كدَين تراكمي على الشعب اللبناني.

والأصعب في الأمر أنّ العجز أصبح شيئاً طبيعياً يتمّ تسجيله في الموازنة كأنه بند مثل أي بند إنفاقي آخر. وإذا كان العجز في الموازنة مسموحاً، إلّا أنّ هذا الأمر يبقى استثنائياً في ظروف اقتصادية صعبة، على أن يكون هناك في المقابل إجراء تصحيحي إن على صعيد لَجم الإنفاق أو على صعيد الإصلاحات. وكخلاصة، يُمكن القول إنّ سهولة تحضير الموازنة بالبنود والإختلاف السياسي الحاصل في لبنان، أثبتَا فشل هذه السياسة.

الموازنة بالأهداف

هذه الطريقة بتحضير الموازنة هي طريقة مُثلى ويتمّ اتّباعها في الإقتصادات المُتطورة كالأداة الوحيدة التي يتمّ على أساسها وضع الموازنات. تنصّ هذه الطريقة على اعتماد خطة إقتصادية – إجتماعية تضم كل الوزارات والمؤسسات الرسمية والهيئات الاقتصادية والنقابات العمالية. هذه العملية يتمّ تنسيقها على صعيد وزارة الاقتصاد على أن توافق الحكومة عليها ويتمّ ترجمتها إلى مشروع موازنة في وزارة المال.

ومن حسنات هذه الطريقة أنها تسمح بالتخطيط لإنماء الاقتصاد بما فيه خَير المواطن اللبناني، كما والسيطرة على نقاط الضعف كالعجز والإنفاق. وكدليل على غياب هذه الطريقة في تحضير الموازنات العامة في لبنان، يكفي النظر إلى تآكل الماكينة الإنتاجية وزيادة الدين العام الناتج عن العجز المُزمن في الموازنات منذ عشرات السنين.

مشروع موازنة 2015 إستمرار للنهج السابق

بالنظر إلى مشروع موازنة العام 2015، نرى أنّ هذا المشروع هو استمرار للنهج السابق إن في تحضير الموازنات أو في تكريس العجز كعرف في الموازنات العامة في لبنان.

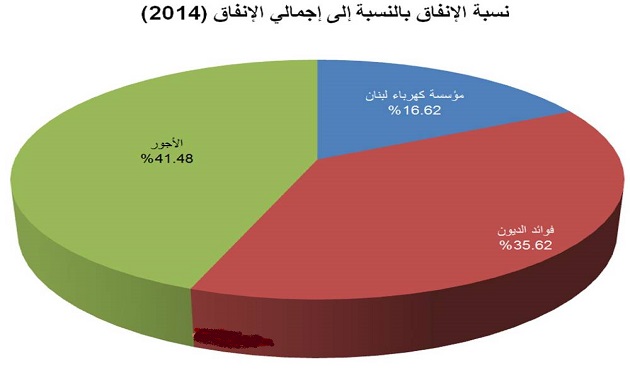

بحسب المشروع، تُقدّر وزارة المال إيرادات الخزينة بـ 23,362 مليار ليرة لبنانية (أي 15,6 مليار دولار أميركي) لنفقات موازية بما فيها نفقات جارية بقيمة 21,523 مليار ليرة لبنانية أي 92% من مجمل النفقات !!!

وزيادة الإيرادات مُعلّلة بالمشروع بالإجراءات الضريبية الجديدة التي تضم زيادة الضرائب على دخل الشركات، الأملاك المبنية، رسم الطابع المالي على المياه الجوفية، رسم الوكالات، رسم استهلاك على استيراد المازوت، رسوم سير، الطابع المالي النسبي، الطابع المالي على السجل العدلي، الطابع المالي على الفواتير والإيصالات التجارية، الطابع المالي على فواتير الهاتف، مضاعفة رسم كاتب العدل، رسم على أرباح التفرّغ، رسم على اشغال الأملاك العمومية البحرية… هذه الزيادات توجد بمعظمها في مشروع تمويل سلسلة الرتب والرواتب، والتي من المُتوقع أن تجلب 1330 مليار ليرة بحسب مشروع الموازنة.

فهل يكون مشروع الموازنة هذا تمهيداً لإقرار السلسلة خصوصاً أنّ دولة الرئيس نبيه برّي أعلن عن تمنّيه أن يتمّ إقرار مشروع الموازنة ومشروع السلسلة في قانون موحد؟

ومن الملاحظ في هذا المشروع زيادة اعتمادات الأجور التي يُبرّرها مشروع الموازنة بالتوظيف الجديد المتوقع هذا العام. بالطبع ما من شيء أكيد من ناحية تحقيق الإيرادات المُقترحة، وخصوصاً أنّ معظمها تطال المعاملات المُستخدمة يومياً، وإنّ قسماً منها يطال النشاط الاقتصادي الذي من المُتوقع أن يسوء هذا العام. وهنا يُطرح السؤال عن مدى واقعية الفرضيات الماكرو – إقتصادية للعام 2015 المُستخدمة في المشروع والتي تدور حول معدل نمو حقيقي بنسبة 2,7% ونسبة تضخم 4,5%.

بالطبع هذه الفرضيات بعيدة عن الواقع، إذ كيف يُمكن تحقيق نمو بنسبة 2,7% مع وضع سياسي وأمني واقتصادي كالوضع الحالي. وبالنسبة الى التضخّم الذي من المُفترض أن يواكب النمو، فإنه يُقارب الواحد في المئة ولا إمكانية لرفعه إلى 4,5 في المئة إلّا عبر طبع العملة!

من هنا نقول إنه من شبه المُستحيل أن لا تحتوي هذه الموازنة على عجز. وحتى إذا تمّ الأمر، فإنّ إقرار السلسلة سيكون مموّلاً بديون، ما يعني زيادة خدمة الدين العام! أضف إلى ذلك أنّ الإصدار الأخير، والذي بلغت قيمته 2,2 مليار دولار أميركي، لن يكفي لاستحقاقات الخزينة لهذا العام، ما يعني أنّ هناك إصدارات أخرى قادمة.

قوننة الإنفاق

إنّ غياب قطع الحساب يُشكّل أكبر دليل على الإهمال الذي تمّ اتّباعه. وكلنا نتذكر الصعوبات التي واجهت المسؤولين في إجراء قطع الحساب في السنين الماضية، وعلى رأسها غياب المُستندات التي تُبرّر الإنفاق. إنّ قطع الحساب يُشكّل الحجر الأساس الذي يسمح بتحديد الإنفاق العام في لبنان، وكذلك الدين العام.

وقد يتفاجأ القارئ بقولنا «يسمح بتحديد الدين العام» بحيث أنّ الدين العام معروف، إلّا أنّ الواقع هو مغاير عن ذلك فكلّنا يتذكّر المستحقات التي تمّ دفعها في شهر تمّوز من العام الماضي، والتي كانت لتسديد خدمة دين، والأهمّ انها لم تكن مُتوقعة. لذا، من الواجب أن يتمّ إجراء قطع حساب دقيق يشمل كل السنين الماضية من انتهاء الحرب الأهلية وحتى يومنا هذا.

وإذا كان مشروع موازنة 2015 مشروعاً سيئاً كسابقيه، إلّا أنه يحتوي على نقطة إيجابية يذكرها وزير المال في المشروع، وهي قوننة الإنفاق. هذا الأمر أساسي ونُثني عليه من ناحية العودة إلى الأصول القانونية التي تنصّ على معرفة حجم الإنفاق سلفاً قبل البدء بالعام المالي. وإذا كان الخيار بين عدم إقرار المشروع وبين إقراره بحالته، فنحن مع إقراره أقلّه لقوننة الإنفاق.