الحصول على الخدمات المصرفية، والتي تعتبر ضعيفة للغاية في أفريقيا، تعدّ من العوامل التي تخدم التنمية، وتتصدّى للفقر المنتشر فيها.. هذا الواقع لم يعد موضع شك، بحسب الخبير المالي في البنك الأفريقي للتنمية ستيفان ناليتامبي.

وقال ناليتامبي ان «الحصول على الخدمات المصرفية (أو ما يعرف تقنيا بالخدمات المالية)، وبغض النظر عن طبيعتها (رسمية أو موازية)، تظلّ غير كافية لمواجهة الإشكالات الاجتماعية والاقتصادية ذات الصلة بالفقر في القارة السمراء، وذلك بصفة مستدامة»، بما أنّ «الحصول على رأس مال لا يعني بديهة أو آليا النجاة من الفاقة والحاجة، طالما أنّ هذا الأمر متعلّق بشكل أساسي، وقبل كلّ شيء، بطرق إدارة واستثمار تلك الأموال».

وحاليا فإن 25 في المئة فقط من سكان القارة الأفريقية يحصلون على الخدمات المالية بشكل رسمي، سواء تلك التي تقدّمها المصارف أو مؤسسات التمويل الصغرى، وفقا لبيانات البنك الأفريقي للتنمية لعام 2014.

هذه النسبة يصفها الخبير المالي بـ «الضعيفة» لقارة لازالت تحتفظ بأعلى نسبة للفقر على المستوى العالمي (نسبة الفقر بين سكان أفريقيا جنوب الصحراء الكبرى ناهزت الـ 47 في المئة في 2011، بحسب أرقام البنك الدولي).

وقال رئيس البنك الدولي، جيم يونغ، في البيان الصادر عن مؤسسته في 15 أبريل/نيسان الماضي، أنّ «تحقيق الشمول المالي، أو تمكين جميع الفئات الاجتماعية، لاسيما الأقلّ حظا من الخدمات المالية، يمكن أن يكون مدخلا للخروج من الفقر». وأضاف «رسمنا هدفا طموحا للغاية، ويشمل تحقيق حصول شامل على الخدمات المالية بحلول العام 2020، ولدينا، في الوقت الراهن، أدلّة على وجود تقدّم هام بهذا الاتجاه».

أما ستيفان ناليتامبي، مدير قسم «تنمية الخدمات المالية» في البنك الأفريقي للتنمية، فقد أعرب عن قناعته الراسخة بأنّه علاوة على الخدمات المصرفية، فإنّ تعليم الشعوب الأفريقية المعنية الطرق الملائمة لإستخدام وإدارة الموارد المالية التي يمكن أن تتاح لهم، باعتبار السياق الذي تعيش فيه تلك الشعوب (ريفي أو حضري)، يعدّ من العوامل الهامة التي من شأنها أن توفّر الإجابات والحلول المناسبة لإشكالات الفقر والبطالة.

وتطرق جون لويك غياز، الخبير في بنك «بي. إن. بي/باريبا» الفرنسي في دراسة صدرت في سبتمبر/أيلول 2014، حول هذه المسألة، وقال «إمتلاك المال لوحده لا يمكّن من المساهمة بشكل فعّال في التنمية، بل ينبغي توفّر القدرة على القيام بتحويلات والإدخار بشكل آمن، كما أنّ الفقراء من ذوي الدخل الضعيف يجب أن يقترضوا أحيانا لمواجهة النفقات الآنية الكبرى، أو الاستثمار بهدف توسيع أنشطتهم وخلق فرص عمل أيضا».

وبالعودة إلى معدّل الشمول المالي في أفريقيا، والذي لا يتعدّى الـ 25 في المئة، لفت ناليتامبي إلى أنّ ضعف هذه النسبة يعود إلى أسباب كثيرة، بينها المعوقات ذات الصلة بصعوبة الحصول على الخدمات المالية، والتي منها ما هو متعلّق بشكل خاص بالموقع الجغرافي أو البنية التحتية، ومنها ما له صلة بالتدابير والإجراءات الصارمة التي تفرضها المؤسسات الرسمية لقاء تقديمها لخدماتها للأشخاص الذين لا يمتلكون موارد.

يقول الخبير أن «الشروط المجحفة» التي تضعها البنوك تدفع شريحة واسعة من الأفارقة، لاسيما ممن يفتقدون إلى التكوين المهني اللازم في المناطق الريفية المهمشة، إلى اللجوء إلى الخدمات المالية غير الرسمية أو الموازية، والتي «لا تخضع عموما إلى أيّ إطار قانوني، غير أنها لا توفّر سوى حلول جزئية وظرفية لجملة الإشكالات التي يواجهها السكان، بما أنّ تلك الخدمات لا تمكّن من الحصول سوى على مبالغ صغيرة».

وبخصوص السياسات الحكومية المعتمدة لتيسير طرق الحصول على الخدمات المالية، أوضح ناليتامبو أنّه «ورغم الاستراتيجيات الطوعية التي تبنّتها معظم حكومات البلدان الأفريقية، إلاّ أن مستويات الشمول المالي تظلّ ضعيفة».

البنك الأفريقي للتنمية لم يغفل من جانبه، باعتباره المؤسسة المالية الأولى في القارة السمراء، إطلاق مبادرة لا تزال جارية، تحت عنوان «المالية في خدمة أفريقيا»، وتهدف إلى تنمية القطاع المالي الأفريقي، و»تخفيف الحواجز التي تحول دون الحصول على الخدمات المالية المناسبة، واللازمة لتمكين الأشخاص والمؤسسات الصغرى من بلوغ الحدّ الأقصى لفوائد مدّخراتهم أو مداخيلهم، من أجل الرفع من الانتاجية، والمساهمة بالتالي، في خلق مواطن شغل، ومن ثم التنمية»، بحسب معطيات البنك الأفريقي بهذا الخصوص.

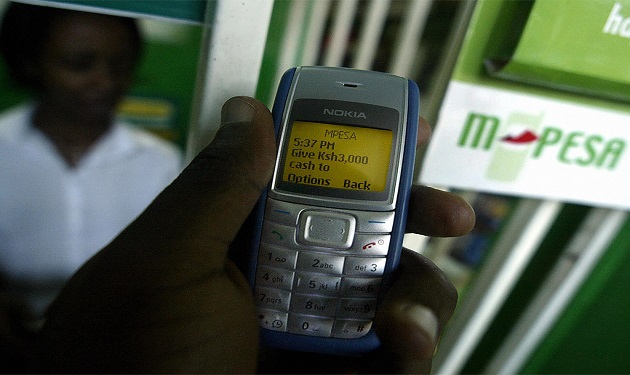

المصدر نفسه أشار إلى أن المالية الجزئية، والخدمات المصرفية النقالة أو التي تستهدف الريفيين والمزارعين، تعتبر من الحلول البديلة لتعزيز الشمول المالي في القارة السمراء، غير أنّ اللجوء إلى مثل هذه الحلول يظلّ أمرا محدودا، بحسب ناليتامبي، والذي اعترف، مع ذلك، بتسجيل تقدّم كبير بخصوص الخدمات المصرفية المقدّمة عبر الهاتف الجوّال.

وفي البيان الصادر عن البنك الدولي، والذي سبق ذكره فإن «حوالي 4 أفارقة من أصل 10 يمتلكون هواتف نقالة، وأن عددا متزايدا من سكان القارة الأفريقية (لم يحدّد عددهم) يستخدمون هواتفهم الجوالة لإتمام معاملاتهم المالية»، مشيرا إلى أنّ «الحسابات المصرفية الهاتفية لسكان أفريقيا جنوب الصحراء الكبرى تساهم بشكل خاص في التوسّع السريع وتزايد فرص الحصول على الخدمات المالية».

وبحسب المصدر نفسه فإن نسبة مستخدمي الحسابات المصرفية عبر الهاتف في 13 بلدا أفريقيا تجاوز الـ10في المئة ، بينها كوت ديفوار والصومال وتنزانيا إلى جانب أوغندا والزيمبابوي.