جاسم عجاقة

يزداد الدين العام اللبناني يوماً بعد يوم نتيجة تراجع الواردات وزيادة الإنفاق العام. ومع غياب نمو كافٍ لتغطية خدمة الدين العام، يرتفع هذا الدين بوتيرة عالية، وستؤدي- بين الأمد المُتوسط والبعيد- إلى خرق في السيادة الوطنية، وذلك عبر فرض الأنظمة المالية العالمية الإصلاحات التي تراها مُناسبة.

الدين في النظرية المالية يُعتبر رافعة للمداخيل. تتفق على ذلك كل السياسات الإقتصادية. تُعتبر الولايات المُتحدة الأميركية أول دولة في العالم تُطبق مبدأ الرافعة في إقتصادها عبر إعتمادها على عمودين أساسيين في سياساتها الإقتصادية: النفط والإستدانة. وقد نجح هذا النموذج مع إحتلال الولايات المُتحدة المرتبة إقتصادياً في العالم مع ثقل يوازي ثلث الإقتصاد العالمي. إلا أن هذا النموذج يفرض “أرثوذكسية” في الإنفاق العام ووضع سياسات إقتصادية لتحفيز النمو منصوص عليها في الموازانات العامة. وإذا كانت الدول تقبل بزيادة الدين العام خلال فترات التراجع الإقتصادي، فذلك بهدف الإستثمار لإعطاء زخم للإقتصاد وإعادة دفع النمو إلى نسبٍ عالية. وتستفيد هذه الدول من فترات النمو لسدّ قسم من الدين، تاركة بذلك هامش تحرّك لها في حال تراجع الإقتصاد. وكان هناك من إلزامية للإستدانة في المُستقبل.

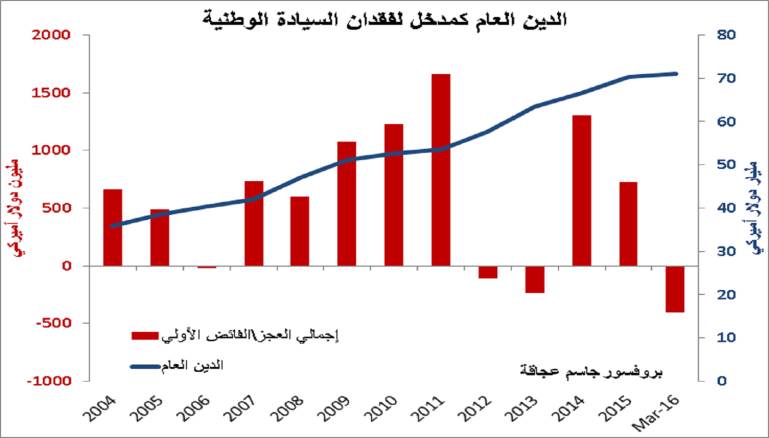

الدين العام اللبناني عند إنتهاء الحرب الأهلية لم يكن يتجاوز بضعة مليارات من الدولارات. اليوم أصبح هذا الدين 71 مليار دولار (آذار 2016) مع توقعات بإرتفاعه بوتيرة عالية في الأعوام المقبلة.

ما الذي دفع بالدين العام اللبناني إلى هذا المُستوى؟

عند إنتهاء الحرب الأهلية، اعتمدت الحكومة اللبنانية الطريقة الأميركية عبر إستخدام رافعة الدين العام لتطوير الماكينة الإقتصادية اللبنانية وزيادة النمو الإقتصادي. هذا الأمر هو خيار إقتصادي مُحق، خصوصاً أنه أثبت صوابيته في الولايات المُتحدة وغيرها من الدول. إلا أن هناك عوامل عدة جعلت من شبه المُستحيل تطبيق “الأرثوذكسية” المطلوبة لإعتماد هذا المنهج، وبالتالي أخذ الدين العام بالتفاقم إلى درجة أصبحت السيطرة عليه أمر مُستحيل بالماكينة الإقتصادية الحالية. ومن هذه العوامل نذكر أربعة فقط:

أولاً، الإنفاق على مؤسسة كهرباء لبنان: إن التحاويل التي قامت بها الحكومات المُتعاقبة منذ تسعينات القرن الماضي حتى الساعة، تُعدّ إحدى الأسباب الرئيسية لزيادة الدين العام اللبناني. فمؤسسة كهرباء لبنان تفتقد إلى المُقومات التي تمتلكها شركة كهرباء من ناحية أن معامل توليد الكهرباء في معظمها قديمة وتخطت عمرها الطبيعي. وبالتالي، فإن إستهلاكها الوقود يزيد حتماً مع الوقت، وكلفة الصيانة ترتفع تلقائياً مع مرور الزمن. ورغم المبالغ الهائلة التي تمّ إنفاقها على هذه المؤسسة (1.5 إلى 2 مليار سنوياً)، لم تستطع الحكومات المُتعاقبة إنشاء معامل جديدة كانت لتكون كلفتها أقل بكثير من الكلفة الحالية. ووفق التقديرات المُتوافرة، تخطت مُساهمة مؤسسة كهرباء لبنان في الدين العام اللبناني الـ25 مليار دولار من خلال رأس المال وفوائده.

ثانياً، غياب الموازنات: في العام 2005، بلغ الدين العام اللبناني 38.5 مليار دولار. أما اليوم فقد أصبح حجم هذا الدين 71 ملياراً، أي زاد بقيمة 32.5 مليار (84%) في فترة 10 أعوام، والسبب الرئيسي لهذه الزيادة هو غياب الموازانات العامة خلال هذه الفترة، وإعتماد بدعة الصرف على أساس القاعدة الإثني عشرية. ومع زيادة الإنفاق العام، أصبحت الحكومات تُخالف القاعدة الإثني عشرية، ولتغطية الإنفاق الإضافي أصبحت تلجأ إلى فتح إعتمادات تسمح لها بالشكل بتغطية الإنفاق. وبالتالي، فاق الإنفاق اللبناني (قطاع عام+ قطاع خاص) 425 مليار دولار، على نفس الفترة.

ثالثاً، غياب الخطط الإقتصادية: بالنظر إلى الموازنات اللبنانية (بما فيها مشاريع الموازنات)، نلاحظ الغياب الكلّي للخطط الإقتصادية التي من المفروض أن تكون ترجمتها في الموازنة العامة. والملاحظ أن طريقة وضع الموازنة العامة هي طريقة تعتمد على زيادة البنود من عام إلى آخر بحسب الحاجة، في حين أن المفروض هو وضع الخطّة ومن ثم النظر إلى ما هي البنود التي تتأثر بهذه الخطة. وغياب هذه النظرة يجعل من شبه المُستحيل وضع خطة إقتصادية فعلية في الموازنة التي يحتاج تحضيرها إلى عملية إصلاحية.

رابعاً، الفساد والهدر: رغم إرتفاع وتيرة الدين العام، نرى أن مشاريع الموازنة المطروحة من قبل الحكومات المُتعاقبة، لا تحوي بأي شكل من الأشكال على تقشف. فالأمر البديهي في حالة الدين المُفرط أن تعمد الدولة إلى حد أدنى من التقشف. وإذا كان وزير المال الحالي يحمل في رصيده قدرة عالية في لجم الإنفاق، إلا أن ذلك غير كافٍ، خصوصاً أن الإنفاق الجاري يفوق 92% من مُجمل الإنفاق. وبالتالي، حتى لجم الإنفاق، لا يعني تحسين نوعية الإنفاق بالمُطلق (إنفاق إستثماري). أما في ما يخص الفساد، فحدث ولا حرج، إذ يعلم الجميع مدى فظاعة ظاهرة الفساد في لبنان وتأثيرها على المالية العامة.

العجز في الميزان الأولي

هناك معادلة حسابية أساسية تنص على أن الميزان الأولي يجب أن يُسجل فائضاً يفوق خدمة الدين العام ليكون للدولة سيطرة على دينها العام. وفي حال لبنان سجّل الميزان الأولي في عجزاً قيمته 401 مليون دولار حتى شهر آذار 2016. وحتى في الأعوام التي سجّل فيها فائضاً لم يكن هذا الفائض يوازي أكثر من 1.2 مليار دولار مُقارنة بـ 4 مليارات دولار قيمة خدمة الدين العام. وبالتالي، فإن الإرتدادات على ارتفاع الدين العام عالية جداً مع زيادة سنوية بقيمة 3.2 مليار دولار أميركي كمُعدّل وسطي مُرشح للإرتفاع.

هذا الواقع التعيس سيدفع الحكومة إلى طلب التمويل بنفس وتيرة ارتفاع الدين العام. وبما أن المصارف حالياً هي المُمول الأساسي فإن خطر الإفلاس مُستبعد، لكن إلى متى سيبقى كذلك؟

في الواقع، سيأتي وقت تكون الحكومة اللبنانية مُلزمة بطلب المُساعدة من المؤسسات المالية الدولية. حينها، لن تكون الأمور كما هي اليوم، بل سيكون للممولين الأجانب كلمة في الإنفاق الداخلي اللبناني، كما يحصل مع اليونان أو إيرلندا وغيرهما. وعندها ستكون السياسات الإقتصادية والمالية المُتبعة حالياً قد سمحت للخارج بخرق السيادة الوطنية.