كتب محمد وهبة في “الاخبار”:

رفع أسعار فائدة سندات الخزينة إلى 10.5% سيكون له تداعيات كارثية على خدمة الدين العام. ثمة سيناريو أعدّه خبراء في المالية العامة، يخلص إلى أنه خلال ثلاث سنوات سترتفع خدمة الدين إلى 11600 مليار ليرة، أي 7.7 مليارات دولار. 7.7 مليارات دولار سيدفعها اللبنانيون في سنة واحدة، للجهات التي أقرضت الدولة، وأبرزها المصارف ومصرف لبنان

اعتباراً من مطلع الشهر الجاري، وتحديداً منذ الاتفاق بين وزارة المال ومصرف لبنان على رفع أسعار سندات الخزينة بالليرة اللبنانية من 7.46% إلى 10.5%، بات الدين العام على مسار متسارع وخطير جداً. هذا الارتفاع في أسعار الفائدة، سيرتّب أعباء كبيرة على الخزينة «لا يمكن تحمّلها» بحسب رئيس المركز الاستشاري للدراسات والتوثيق عبد الحليم فضل الله. المقصود، أنه في ظل الظروف الراهنة، دولياً ومحلياً، وغياب أي مؤشرات على تبدّلها قريباً لمصلحة لبنان، هناك شكوك بأن يكون النظام المالي في لبنان قادراً على الاستمرار في تمويل هذا التورّم الهائل في المديونية العامة. لذا، فإن الخيارات باتت محدودة: الانهيار، التصحيح الطوعي التوافقي والتصحيح بالضغط. اليوم، ليس هناك خيار رابع. حتى شراء المزيد من الوقت قد لا يكون ممكناً.

قفزة الدين العام

بالاستناد إلى دراسة عن تطوّر خدمة الدين العام بعد التغيّرات التي طرأت على أسعار الفائدة، يتبيّن أن خدمة الدين ستقفز قفزات عملاقة في السنوات الثلاث المقبلة. الدراسة تنطلق من مؤشرات ثابتة:

– النموّ الاقتصادي (نموّ الناتج المحلي الإجمالي) سيبقى خلال السنوات الثلاث المقبلة عند مستوى 2.5%، أي ما يوازي المعدل الوسطي المسجّل خلال السنوات السبع الماضية.

– ستنخفض الإيرادات الحكومية في الفترة المقبلة إلى ما نسبته 21% من الناتج المحلي الإجمالي، مقارنة مع 23% في السنوات السابقة.

– أسعار الفائدة ارتفعت على سندات الليرة اللبنانية من 7.46% إلى 10.50% بعد اتفاق وزارة المال مع مصرف لبنان والمصارف.

– أسعار الفائدة على سندات الخزينة بالدولار (يوروبوندز) مقدّرة عند مستوى 9.50%، وهو مستوى متحفّظ جداً قياساً على سعر الفائدة عليها في الأسواق العالمية ــــ حيث يتم تبادلها بيعاً وشراءً ــــ الذي لا يقلّ عن 11%.

– لن يكون لدى الخزينة فائض أولي أو عجز أوّلي. أي تغيّر في هذا الأمر ينعكس مباشرة على كلفة الفائدة المدفوعة، لكن يمكن الإشارة إلى أنه في حال عدم تمكن الخزينة من تحقيق فائض أوّلي تصل قيمته إلى 3 مليارات دولار، فلن يكون بالإمكان تقليص كلفة خدمة الدين العام بأي شكل من الأشكال، والأسوأ أن يرتفع العجز في الميزان الأولي إلى حدود كبيرة، إذ سيؤثّر ذلك بشكل حتمي على كلفة خدمة الدين العام لأن الخزينة ستعمد إلى زيادة استدانتها من أجل تسديد المستحقات المالية.

دورة خطيرة

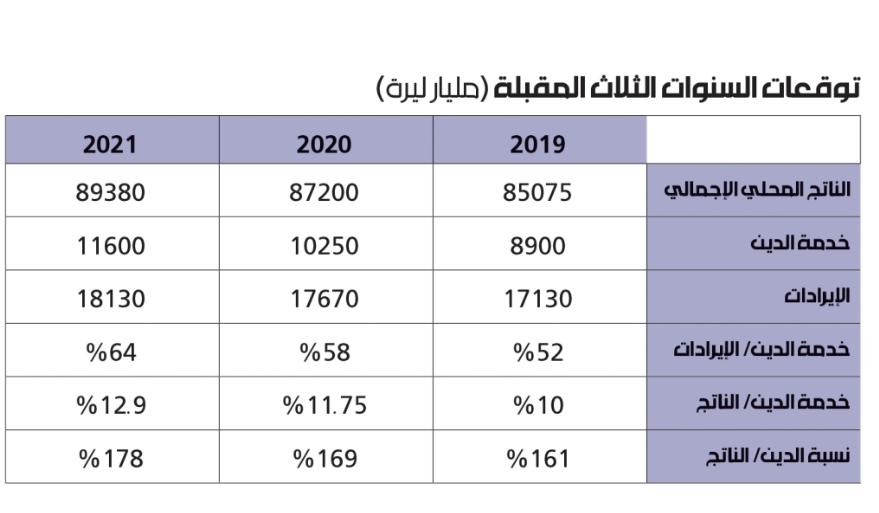

بنتيجة هذا السيناريو، يتبيّن أن خدمة الدين العام سترتفع من 8600 مليار ليرة في نهاية 2018، إلى 8900 مليار ليرة في عام 2019 (نحو 6 مليارات دولار)، ثم إلى 10250 مليار ليرة في 2020، ثم تقفز إلى 11600 مليار ليرة في 2021.

وبذلك، ترتفع خدمة الدين نسبة إلى إيرادات الخزينة من 49% حالياً، إلى 52% في 2019، ثم إلى 58% في 2020، و64% في 2021. أما نسبة الدين إلى الناتج المحلي الإجمالي، فستشهد أيضاً قفزة خطيرة، من 157% حالياً إلى 161% في السنة المقبلة، ثم 169% في 2020 و178% في 2021 ليصبح لبنان متربعاً على عرش أعلى دين نسبة إلى الناتج في العالم (وفي أحسن السيناريوات، سيبقى في المركز الثاني أو الثالث).

تطور الدين العام بهذا النمط المتسارع لا يمكن إلا أن يكون مثيراً للقلق. فهذا السيناريو يكتفي بالإشارة إلى أن الدولة لديها قدرة الضغط على الدائنين المحليين والخارجيين وإقناعهم بالمشاركة في عملية إعادة تمويل السندات القائمة وتمويل قيمة الفوائد المترتبة عليها وقيمة السندات الجديدة التي ستصدرها، أي أن هناك رهاناً على أن الدائنين ليس لديهم أي خيارات سوى المشاركة في إقراض الدولة. كذلك، يأخذ هذا السيناريو في الاعتبار أنه لن تحصل تطوّرات كبيرة في ما يخصّ الإنفاق الحكومي، ولن تحدث أي مفاجآت سياسية وأمنية.

إذاً، السؤال المطروح اليوم: هل بإمكان لبنان تحمّل هذه التطوّرات المالية؟

يعتقد رئيس المركز الاستشاري للدراسات والتوثيق عبد الحليم فضل الله، أنه لا يمكن احتمال هذا التورّم الكبير «فالعجز صار كبيراً جداً، وبسبب السياسات الجديدة لدى مصرف لبنان التي تأخذ في الاعتبار أن توسيع السيولة في السوق يهدّد إلى حدّ ما الاستقرار النقدي، فإن مصرف لبنان لم تعد لديه القدرة على تمويل الخزينة. والأسوأ، أن تدفق الودائع من الخارج لا يزال متباطئاً وقد يكون صفراً. في ضوء هذه المعطيات، فإن إمكانية الحصول على تمويل سهل غير متوافرة، وبتنا معرضين لمخاطر الدخول في دورة خطيرة وسيئة من العلاقة بين ارتفاع الفائدة وارتفاع العجز. كلما ارتفع العجز، نضطرّ الى أن نرفع أسعار الفائدة».

محدودية خيارات التصحيح

هكذا تبدو الخيارات محدودة بين ترك الأمور تذهب في مسار انحداري، وصولاً إلى الانفجار، أو المبادرة إلى إجراء عملية تصحيح (للعلاقة بين الدولة والمصارف، من خلال الاتفاق على خفض كلفة الدين العام)، أو فرض عملية التصحيح بالضغط.

قبل بضعة أسابيع، اقترح الوزير السابق شربل نحاس خيار التصحيح الطوعي، وهو خيار مشابه لما يطرحه فضل الله بدوره. نحاس يرى أن التصحيح يجب أن يبدأ قبل انفجار الوضع حيث لا يعود بالإمكان السيطرة على توزيع الأعباء والنتائج، أي أن يكون طوعياً بين الأطراف المعنية من القوى السياسية ومصرف لبنان والمصارف. وفضل الله يرى أنه «يجب تحييد سندات الخزينة عن أسعار الفائدة السوقية، ولا سيما إذا كانت الأسعار السوقية مرتفعة. يجب أن تكون هناك إدارة محدّدة بين المصارف ومصرف لبنان ووزارة المال، لتكون حركة أسعار الفائدة على السندات بطريقة متفق عليها».

في الواقع، ليس هناك ما يشير الى أن هناك مبادرة في اتجاه التصحيح الطوعي، رغم أن الصرخة التي أطلقها نحاس نالت تفاعلاً من بعض القوى المؤثّرة، مثل الرئيس نبيه برّي وحاكم مصرف لبنان رياض سلامة، وجمعية المصارف. وبحسب المطلعين، فإن سلامة وبرّي والمصارف، أبدوا قلقهم وخوفهم من تطوّرات الأوضاع، أي أنهم مدركون لخطورة الوضع وعلى اختلاف مواقعهم الوظيفية ورؤيتهم التقنية، فإن تشخيص المشكلة واضح بالنسبة إليهم، لكن الحلّ والمعالجة متباينان بينهم وبين نحاس. بالنسبة إلى المصارف، فإن التصحيح الطوعي، مهما يكن شكله، سيؤثّر مباشرة على مصالحها، فالمطلوب منها، نظراً إلى كونها الطرف الأكثر مراكمة للثروة المغروفة من الدين العام، أن تقدّم تنازلات لا تتعلق فقط بأرباحها، بل ربما بضريبة استثنائية عليها أو ضريبة على رؤوس أموالها.

في المقابل، يقف سلامة في منتصف الطريق بين رغبات القوى السياسية والحلّ المالي التقني. هو أبدى سابقاً، أمام نحاس أيام كان وزيراً في الحكومة، رغبته في إجراء إصلاحات مالية يتم من خلالها توزيع الأعباء بشكل عادل، لكنه أوضح أن رغبته هذه غير كافية بل هي مرتبطة بما يقرّره السياسيون، إذ إن حلّاً كهذا لا يمكن إلا أن يتم بقرار سياسي.

عند هذا المستوى، هنا تكمن المشكلة. فالقرار السياسي بتنفيذ حلّ طوعي وإجراء إصلاحات مالية تمنع الانفجار أو تقلّل حدّته، يعني حكماً أن الطبقة السياسية مضطرة الى أن توافق على إجراء تعديلات في بنية النظام الذي يعدّ أحد مكتسباتها بعد اتفاق الطائف وأحد أبرز مصادر فسادها. لذا، رغم اقتناع عدد كبير من المسؤولين في لبنان بضرورة الحلّ، إلا أن التجارب السابقة تشي بأنهم سيلجأون إلى تحميل الأقلّ قدرة الكلفة الأكبر من عملية التصحيح، فضلاً عن أن التجارب الدولية تشير إلى أن من النادر اللجوء إلى التصحيح الطوعي، بل ترك الأمور تسير نحو الانفجار حيث يصبح بإمكان المستفيدين من النظام الحالي أن يستفيدوا مجدداً من تحييد ثرواتهم أو الجزء الأكبر منها، عن مسار التصحيح.

بعبارة أخرى، إن توزيع الأعباء على المجتمع اللبناني من أفراد وشركات وطبقات لن يكون عادلاً، والتفاوت بين حصّة الطبقات سيكون كبيراً.

هذه المقاربة تفرض اللجوء إلى خيار التصحيح بالضغط. لن ترضى القوى السياسية التخلّي عن قدرتها على المشاركة بالفساد مع الحيتان الكبار من مصارف وتجار عقارات… وبالتالي، هي لن تقدّم تنازلات طوعية، فلا يبقى من خيار سوى «التصحيح بالضغط». بيد مصرف لبنان الكثير من الأدوات، والضغط الشعبي أداة حادّة أيضاً.