كتب بروفسور جاسم عجاقة في “الجمهورية”:

تُشير الأرقام الأولية إلى تراجع نمو مُعظم المؤشرات الإقتصادية. وعلى الرغم من إقرار سلسلة الرتب والرواتب، إلا أن نمو الإستهلاك عامود الناتج المحلّي الإجمالي يُسجّل تراجعًا للعام الثالث على التوالي. هذا الأمر يُنذر بأزمة إجتماعية – إقتصادية على المدى المُتوسطّ، إذا لم تقم السلطات بإجراءات لتحفيز النمو الإقتصادي.

الناتج المحلّي الإجمالي هو عبارة عن مجموع حصيلة الإستثمار والإستهلاك. وبحسب النظرية الإقتصادية يُقسّم الإستثمار والإستهلاك إلى عام وخاص وبالتالي، فإن الناتج المحلّي الإجمالي يأخذ في الإعتبار أربعة مكونات هي : الإستهلاك الخاص، الإستهلاك العام، الإستثمار الخاص والإستثمار العام.

وبما أن الإقتصادات في معظمها هي إقتصادات مفتوحة، أي أن هناك تبادلا تجاريا مع الخارج، لذا تتمّ إضافة التصدير والإستيراد إلى حصيلة الناتج المحلّي الإجمالي لتُصبح المعادلة على النحو التالي: الناتج المحلّي الإجمالي = الإستثمار الخاص + الإستثمار العام + الإستهلاك الخاص + الإستهلاك العام + التصدير – الإستيراد.

هذه المُعادلة تفرض وجود نمو إيجابي في المكونات (بإستثناء الإستيراد حيث يجب أن يكون النمو سلبيا) لكي يتمّ تسجيل نمو إقتصادي إيجابي.

النمو الإقتصادي أساسي للإنماء الإجتماعي حيث وفي إقتصادات مُتطوّرة، تعود عائدات هذا النمو على كل اللاعبين الإقتصاديين من أسر وشركات كلٌ بحسب مساهمته في النشاطات الإقتصادية.

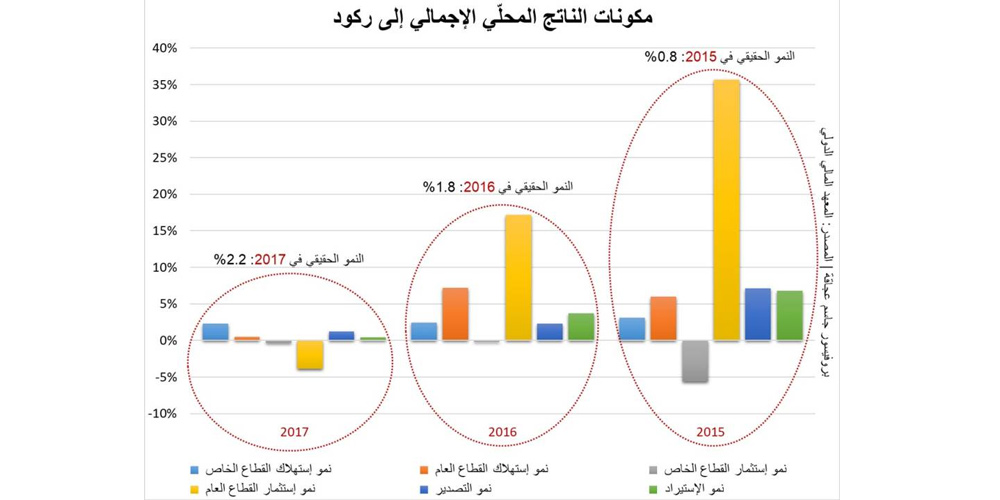

الأعوام الأخيرة التي مرّت على لبنان كان سيئة بالإقتصاد اللبناني حيث تراجع نمو مُعظم مكونات الناتج المحلّي الإجمالي على مثال الإستهلاك الخاص (3.1% في 2015، 2.4% في 2016، و2.3% في 2017)، والإستهلاك العام (6% في 2015، 7.2% في 2016، و0.5% في 2017)، والإستثمارات في القطاع العام (35.7% في 2015، 17.2% في 2016، و-3.9% في 2017).

أما نمو التصدير فقد تراجع بشكل مُلفت من 7.1% في 2015 إلى 1.2% في 2017، كذلك الإستيراد من 6.8% في 2015 إلى 0.4% في 2017 (الإستيراد يُساهم بشكل عكسي في الناتج المحلّي الإجمالي).

أما في ما يخصّ الإستثمار الخاص فنسبة تراجعه إنخفضت مع الوقت من 5.6% في ال2015 إلى 0.3% في 2017 مما يعني مُساهمة سلبية أقلّ مع الوقت حيث يعود الفضل إلى السياسات النقدية التي تجذب رؤوس الأموال.

وبالحديث عن تدفق رؤوس الأموال، نلحظ إرتفاعًا لتحاويل المُغتربين اللبنانيين من 7.48 مليار د.أ في 2015، 7.62 مليار د.أ في 2016، إلى 7.9 مليار د.أ في 2017 ليكون مساهمة هذه التحاويل في النمو الإقتصادي على النحو التالي: 0.07% في 2015، 0.27% في 2016، و0.54% في 2017.

وبنظرة إجمالية إلى كل مكونات الناتج المحلّي الإجمالي، نرى أن هناك إتجاه إلى الركود كما يُظهر الرسم. هذا الركود في المكونات سيدفع الناتج المحلي الإجمالي إلى البقاء على نفس المستوى قبل أن يدخل مرحلة التراجع في حال إستمرّ تراجع الوضعين الإقتصادي والمالي العام.

وقد يتساءل البعض كيف ذلك والنمو الإقتصادي الحقيقي في إرتفاع (0.8% في 2015، 1.8% في 2016، و2.2% في 2017)؟ الجواب بكل بساطة عائد إلى سببين: تفسير نمو المكونات التي لا تُعطي مفعولها بنفس اللحظة بل تأخذ مجراها في العام التالي وتدفقات رؤوس الأموال التي تُحافظ على مستويات عالية نتيجة السياسة النقدية المُتبعة. وهذا يعني أن النمو المُسجّل هو نمو ناتج بقسم بسيط عن الدائرة الإقتصادية وبقسم كبير عن الدائرة المالية.

بالطبع، هذا الأمر غير صحّي لذا يتوجّب القيام بإجراءات تصحيحية للوضع الإقتصادي لكي يتمّ إستخدام تدفقات رؤوس الأموال في الإستثمار في الإقتصاد اللبناني تحت طائلة نشوء أزمة إجتماعية.

أزمة إجتماعية – إقتصادية

يأتي تراجع الإستهلاك في العام 2017 ليؤكد خطورة الوضع الإقتصادي. على الرغم من إقرار سلسلة الرتب والرواتب والتي غطّت أخر أربعة أشهر في السنة والتي كان من المفروض أن تدعم الإستهلاك بحكم أن القدرة الشرائية لخمس اليد العاملة إرتفعت، إلا أن النتائج جاءت مُغايرة للتوقعات بحكم أن نمو الإستهلاك تراجع.

وهذا إن دلّ على شيء يدلّ على فقدان ثقة المُستهلك اللبناني بالإقتصاد وهو بالتالي يُفضّل الودائع المصرفية التي تأتي بعائدات أكيدة تسمح له بمواجهة المُستقبل الغامض والناتج عن عدم الثبات السياسي والمُتمثّل بأزمات دورية آخرها كان إستقالة الرئيس الحريري والتي لم تنته مفاعيلها الإقتصادية حتى الساعة.

هذا الأمر غير صحّي بحكم أن حجم القطاع المصرفي أصبح يساوي خمسة أضعاف حجم الإقتصاد اللبناني، فالوجهة الطبيعية للودائع المصرفية هي الإقتصاد. إلا أن هذا لا يحصل نظرًا الى فقدان عوامل الثقة بالإقتصاد (الثبات السياسي، الثبات الأمني، تداول السلطات، قوانين تواكب التطور العصر، خطط إصلاحية ومُحاربة الفساد) مما يجعل الإستثمار بالإقتصاد غير ضروري بحسب الشركات، والإستهلاك إلى حدّه الأدنى بحسب المُستهلكين.

بالطبع وجود هذا الكمّ الهائل من الأموال في القطاع المصرفي هو نتاج سياسة نقدية حكيمة إستطاعت على الرغم من فقدان الثقة بالإقتصاد اللبناني إستقطاب رؤوس الأموال. ولولا هذه الأموال لكانت الدولة اللبنانية في وضع مالي أصعب بكثير مما هي عليه اليوم.

لذا، فإن الإستمرار على هذه الحال سيؤدّي حكماً إلى بدء مرحلة إنكماش إقتصادي (أي تراجع الناتج المحلّي الإجمالي) وهذا يعني تراجع الإستثمار والإستهلاك، بمعنى أخر ستزيد البطالة ومعها الفقر الذي يُوازي 31.59% من الشعب اللبناني.

ومن المُتوقّع أن تصبح هذه النسبة 33.8% في العام المُقبل مع بدء العمل بكل السلّة الضريبية التي أقرّت في مشروع الموازنة وعلى رأسها الضريبة على القيمة المُضافة. وفي تقرير أطلقه البنك الدولي، صرّح أن نسبة الفقر في عكّار هي 36% مما يعني أن الأطراف هي أكثر من يُعاني من هذا الوضع.

الإشكالية الأساسية التي لا يراها أصحاب القرار السياسي هي أنهم يظنّون أن لبنان يمتلك مؤهلات تسمح له بإسترجاع نموه الإقتصادي بسرعة (وهذا حق)، إلا أنهم لا يرون أن إطلاق العنين لهذه المؤهلات في حاجة إلى قرار إقتصادي محصور بأيديهم وهم ربما ينتظرون الإنتخابات النيابية للبدء بالعمل.

هذا الإعتقاد يحوي على مخاطر كبيرة من ناحية أن الإقتصاد اللبناني الذي يتمتّع بإنيرثيا (Inertia) تسمح له بالإستمرار بالنمو الإقتصادي، إلا أن ما تجهله الطبقة السياسية هي أن هذه الإنيرثيا قد تختفي في أيّة لحظة وهنا ستقع الكارثة إذ لا يُمكن التأكّد من سرعة التدهور التي قد تكون سريعة جدًا بحسب تآكل البنى الإقتصادية.

الكارثة ستتمثّل بالقضاء على القطاع الخاص بشقيّه الشركات والأسر مما سيؤدّي إلى ثورة شعبية حقيقية لم يعرفها لبنان حتى الساعة. هذه الثورة سيكون مُحرّكها الأساسي العوز والفقر والمجاعة التي ستطال ما لا يقلّ عن ثلث الشعب اللبناني حيث سيكون هناك نقل مُمنهج للفقراء من أعلى الطبقة الفقيرة إلى أسفلها أي تركيز الفقر في أدنى مُستوياته (الفقر المُقدع).

من هذا المُنطلق، نرى أن هناك إلزامية لإجراءات سريعة تطال رفع يد الدولة عن الإقتصاد وترك القطاع الخاص يقوم بما يُحسن القيام به. رفع اليد هذا يمرّ قبل كل شيء بالفصل بين الطبقة السياسية والهيئات الإقتصادية ومنع كل من يتعاطى الشأن العام بتعاطي الشأن الخاص.