كتب بروفسور جاسم عجاقة في صحيفة “الجمهورية”:

أصدرت إدارة الإحصاء المركزي تقريرها الشهري حول أسعار الإستهلاك. وأظهر التقرير أن الرقم القياسي لأسعار الإستهلاك لشهر حزيران 2018 إرتفع بنسبة 0.91 في المئة نسبة إلى شهر أيار و7.61 في المئة نسبة إلى حزيران 2017. هذا الإرتفاع الناتج عن إرتفاع أسعار النفط وإقرار سلسلة الرتب والرواتب سيُشكّل عامل ضغط على أسعار الفائدة.

لم يمرّ إرتفاع أسعار النفط مرور الكرام على المواطن اللبناني، لا بل على العكس كانت له تداعيات على عدّة أصعدة أهمها فاتورة البنزين ولكن أيضًا كل السلع والبضائع التي خضعت لإرتفاع آت (أقلّه) من سعر النقل. وهذا الأمر سبّب رفع الأسعار وفق آلية إقتصادية تُسمّى بالتضخم الضمّني.

الجدول الذي أصدرته إدارة الإحصاء المركزي يُظهر أن إرتفاع أسعار الكهرباء إحتلّ المرتبة الأولى خلال شهر حزيران مع 12.85% مقارنة بالشهر السابق، يليه النقل الجوّي مع 6.91%، والعطلات (5.55%)، وجمع النفايات المنزلية (4.34%)… وبالنظر جيدًا نرى أن كل هذه السلع لها علاقة مباشرة بأسعار النفط العالمية.

لم يكن إرتفاع أسعار النفط العامل الوحيد ولا حّتى الأساسي في رفع الأسعار، بل أن سلسلة الرتب والرواتب التي أقرّت في آب 2017 كان لها التأثير الأكبر حيث تسبّبت برفع أسعار الإستهلاك من خلال ثلاثة قنوات إقتصادية:

أولًا – رفع الطلب بشكلٍ كبير نتيجة إرتفاع الأجور في القطاع العام حيث تضاعفت هذه الأجور لبعض الوظائف في القطاع العام. هذا الأمر زاد من القدرة الشرائية لموظفي القطاع العام البالغ عددهم 260 ألف إضافة إلى المُستفيدين (بحدود الـ 25 ألفا) وبالتالي إرتفع الطلب على السلع والخدمات مما رفع الأسعار نتيجة قانون العرض والطلب المفهوم المحوري في الإقتصادات الحرّة.

ثانيًا – ضخ كتلة نقدية موازية لكلفة سلسلة الرتب والرواتب مع تغذية قسم منها من الضرائب التي واكبت السلسلة والقسم الأخر تمّ تمويله على حساب عجز الخزينة. وهذا الضخ في الكتلة النقدية (في غياب نمو إقتصادي وازن) يتحوّل قسم كبير منه إلى تضخمّ مما يعني إرتفاعا في الأسعار ويشكل ضغطا على رفع الفوائد لإمتصاص هذا التضخم.

ثالثًا – الضرائب التي واكبت سلسلة الرتب والرواتب (خصوصًا الضريبة على القيمة المُضافة) رفعت الأسعار بحكم أن الضرائب هي على النشاط الإقتصادي وبالتالي ترتفع الأسعار (أقلّه) بقيمة الضرائب.

وفي تحليل بسيط، يُمكن إيضاح الصورة أكثر: ان إقرار سلسلة الرتب والرواتب يعني ضخ أموال في السوق على أن يتمّ تمويله من خلال الضرائب وبالتالي يزيد الإستهلاك نتيجة زيادة القدرة الشرائية مما يعني إستفادة الإقتصاد وزيادة النمو. إلا أن معرفة أن القسم الأكبر من الإستهلاك هو مُستورد يعني بكل بساطة أن الإقتصادات الخارجية هي التي إستفادت بالدرجة الأولى وليس الإقتصاد اللبناني. أضف إلى ذلك أن حجم الضرائب لم يكفي لتغطية كلفة السلسلة مما دفع الحكومة إلى الإستدانة لسدّ النقص (عجز في الموازنة). وكأن هذا لا يكفي آتت زيادة أسعار النفط لتأكل من القدرة الشرائية لتُقلّل بذلك الإستهلاك عما كان مُتوقّعًا أساسًا.

المقارنة السنوية للرقم القياسي لأسعار الإستهلاك تُظهر أن الملابس إحتلّت المرتبة الثانية مع إرتفاع بنسبة 16.32% مقارنة بحزيران 2017، ولكن أيضًا وسائل التسلية (8.04%)، الأكل والمشروبات غير الروحية (5.87%)، أثاث ومُعدّات للمنازل (3.88%)… كل هذا يُظهر الزيادة في الطلب الناتجة عن سلسلة الرتب والرواتب.

إلا أن المُشكلة الأكبر هي أن سلسلة الرتب والرواتب لم تطاول إلا القطاع العام (280 ألف شخص) في حين أن الضرائب طاولت القطاعين الخاص (بحدود المليون موظف) والعام وبالتالي، نرى أن رفع القدرة الشرائية لـ 280 ألف مُستفيد قابله خفض القدرة الشرائية لمليون شخص مما يعني أن الزيادة في الإستهلاك في القطاع العام لم تكّن كافية لسدّ النقص في الإستهلاك في القطاع الخاص.

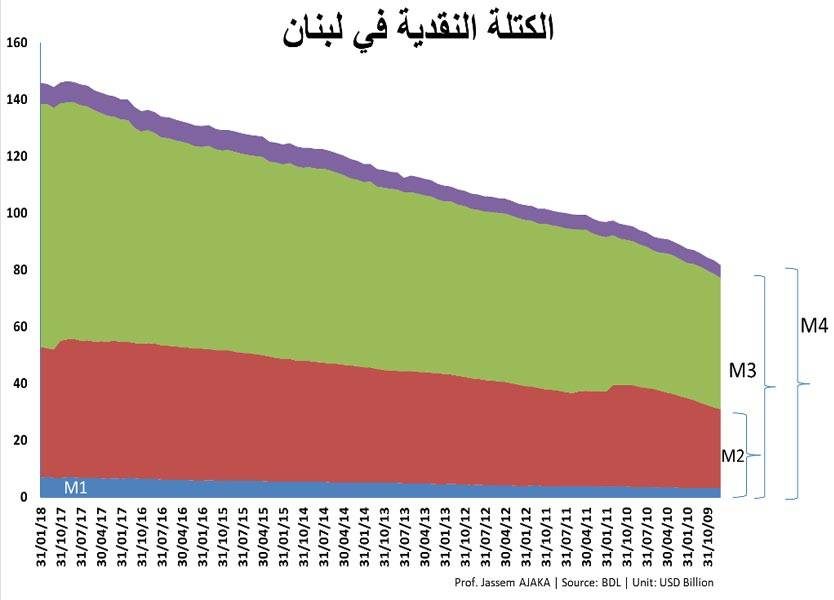

الزيادة في الكتلّة النقدية (M3) من تموز 2017 إلى كانون الثاني 2018 تبلغ 3.1% بحسب أرقام مصرف لبنان وهذا الرقم يعكس بدون أدّنى شك تداعيات إقرار سلسلة الرتب والرواتب. وقدّ تمّت تغطية قسم منها من خلال الضرائب التي أقرّت في قانون الموازنة في حين أن القسم الباقي تمّت تغطيته من خلال عجز الموازنة وبالتالي، فإن جزء من هذا الإرتفاع هو وليد السلسلة في حين أن الجزء الأخر هو زيادة طبيعية ناتجة عن التطوّر الميكانيكي للماكينة الإقتصادية.

من هذا الُمنطلق، وفي ظلّ غياب أيّة إجراءات إصلاحية في الإقتصاد، نرى أن قسما من هذه الأموال يجب سحبه من الأسواق من خلال رفع الفائدة. وهذا الأمر إلزامي تفاديًا للضغط على الليرة اللبنانية.

لكن السؤال الحيوي الواجب طرحه هو: كيف لمُستثمر يقبض 10% على ودائعه في المصرف أن يستثمر أمواله في الماكينة الإقتصادية؟

والجواب هو تأمين عائدات على الإستثمارات في الماكينة الإقتصادية أعلى من الفوائد على الودائع. إلا أن هذا الأمر لا يُمكن أن يتم من خلال تدخّل الحكومة في هذا الأمر بل عبر تدعيم الثقة بالدرجة الأولى. هذه الثقة لا يُمكن تحقيقها إلا من خلال تشكيل الحكومة والبدء في تطبيق دقيق لمؤتمر سيدر 1 بشقيه الإستثماري والإصلاحي. فالإستثمارات التي ستقوم بها الحكومة (بقيمة إجمالية عدّة مليارات من الدولارات) ستُشجّع التوظيف ومن خلاله الإستهلاك وترُسل رسالة واضحة الى الأسواق عن إستعادة الثقة بالإقتصاد.

أما الإصلاحات فلها مفعول الـ catalyseur أي المُفعّل للثقة من خلال ضمانة قدسية الملكية الخاصة وبالتالي تحسّن المناخ الإستثماري. ومع القدرات الباطنة للإقتصاد اللبناني والعائدات المُمكن توقعها من الإستثمارات، ستلعب الإصلاحات دور جاذب للإستثمارات يتحوّل معها الإقتصاد اللبناني إلى إقتصاد إنتاجي.

ما ورد أعلاه ليس بحلمّ من منطلق أن الطبقة السياسية تعلم جيدًا أن هامش التحرّك في هذا الأمر أصبح شبه معدوم وأن كل يوم يمرّ من دون إصلاحات يوازي ملايين الدولارات من الخسائر المباشرة (خدمة الدين العام) ولكن أيضًا خسائر غير مباشرة (غياب الفرص الإقتصادية).

في الختام، لا يسعنا القول إلا أن السياسة النقدية لها دور أساسي في المحافظة على العملة الوطنية، إلا أن ضغط المالية العامّة سيؤدي على الأمد المتوسط إلى وضع ضغوطات كبيرة تفوق أي سياسة نقدية في العالم. من هذا المُنطلق، ندعو الأحزاب السياسية إلى التنبّه إلى خطورة الإستمرار في النهج الحالي في التعاطي مع الشق الإقتصادي والمالي للدوّلة اللبنانية.