كتبت د. سهام رزق الله في صحيفة “الجمهورية”:

من الثابت والأكثر إيجابية في خطة إعادة الهيكلة المتعددة الأبعاد بين الدين العام والمصرف المركزي والمصارف التجارية، أنها كشفت الأرقام الفعلية بكل شفافية للمالية العامة والجهاز المصرفي ككل، وكانت واضحة فيها بَصمات البنك الاستثماري الاستشاري المرموق «لازار» الذي اختارته الدولة اللبنانية لمهمة إعادة هيكلة الدين العام ومصرف لبنان والقطاع المصرفي… وأخيراً، ولأول مرة نحصل كإقتصاديين على أرقام حقيقية لحسن التشخيص العلمي لجوهر الأزمة في لبنان… لكنّ التشخيص السليم، على أهميّته وأولويته طبعاً، لا يكفي لحل الأزمة، بل صلب الموضوع يصبح في حسن المعالجة للخروج بأفضل نتائج مع أقلّ تكاليف والاصلاح لضمان عدم تكرار السيناريو نفسه! إلّا أنّ النتيجة أتت بتصفية رساميل المصارف كاملة بشطبة قلم، وتغطية الباقي مباشرة من أموال المودعين لدى المصارف لتعويمها تحت راية Bail-in… وهذا يعني اللجوء الى الدائنين الأساسيين قبل إظهار مساهمة المديون الأساسي المتَسبّب بجوهر الأزمة أي الدولة اللبنانية… فماذا تعني مفاهيم التعويم المصرفي من المودعين؟ لماذا نلجأ إليها؟ ما هي مسؤولية الدولة المديونة والاصلاح المطلوب منها لعدم تكرار الأزمة؟ وأي مساهمة ممكنة من الدولة المديونة عبر»صندوق سيادي لممتلكاتها» للحفاظ على حقوق دائنيها قبل التوجّه الى ممتلكات الناس؟ وأي فرصة لها لإشراك القطاع الخاص جدياً معها لتحسين إدارتها وتفعيل مؤسساتها؟

ما هو الـ Bail in؟ ومتى يتم اللجوء اليه؟

بداية، لا بد من تعريف المفاهيم الاقتصادية من Bail in وBail out قبل استهلاكها مرة في مكانها ومرّات في غير مكانها، مثلما حصل مع Capital control وخاصة الـ Haircut، حتى أصبح تصويب استخدامها والعودة الى معناها الأساسي المتّصل بالاقتطاع من الدين العام للدولة عند عجزها عن التسديد أمراً مستغرباً، نظراً لتشتيت التعبير في غير مكانه الفعلي واستعماله بالحديث عن ودائع المصارف والفوائد عليها أو حتى سحب مبالغ بالليرة من وديعة بالدولار على أساس سعر الصرف الرسمي وليس سعر السوق…

الـ Bail in هي ممارسة مالية تتطلب من بعض الدائنين لمصرف مثلاً يواجه صعوبات (بما في ذلك في بعض الأحيان المودعين لديه) المساهمة في رساميله الخاصة، أي أن يصبحوا مساهمين فيه لتقليل حجم المطلوبات التي لديهم عليه لمؤسسة الائتمان، فيَغدون شركاء وطبعاً مستفيدين لاحقاً من أرباحه بعد العملية الانقاذية وتحسّن أوضاعه بعد وضع خطة محكمة تضمن هذا التحسّن في المرحلة التالية. وهكذا تسمح عملية الإنقاذ للمصارف بإعادة الرسملة في حالة حدوث أزمة عبر تدخّل مباشر حيث تقوم الدولة بعملية إنقاذ لمصرف Bail-out وهي تختلف عن التي كانت قبلها عند حدوث أزمة في القطاع المصرفي (كما كانت الحال خلال أزمة 2008)، عندما تكون الأزمة في القطاع المصرفي نفسه وتقوم الدولة بواجبها في إنقاذه حمايةً لحقوق الناس وليس العكس!

وقد تمّ بالفعل استخدام هذه الطريقة من قبل بعض البلدان (قبرص على وجه الخصوص) لمساعدة المصارف التي تعتبر مهمة للغاية لعدم السماح لها بالإفلاس (المصارف الـ»أكبر من أن تفشل»). يمكن لهذه الأداة في بعض الأحيان أن تستهدف بشكل مباشر الحسابات المصرفية للمودعين، ربما في ظل ظروف معينة ابتداء من سقوف معيّنة وبشكل تصاعدي مدروس يدرج الأكثر قدرة قبل الأقل من الشرائح، ونزولاً لإتمام العملية الانقاذية.

أين جوهر الأزمة ومن هو المديون الأساسي؟

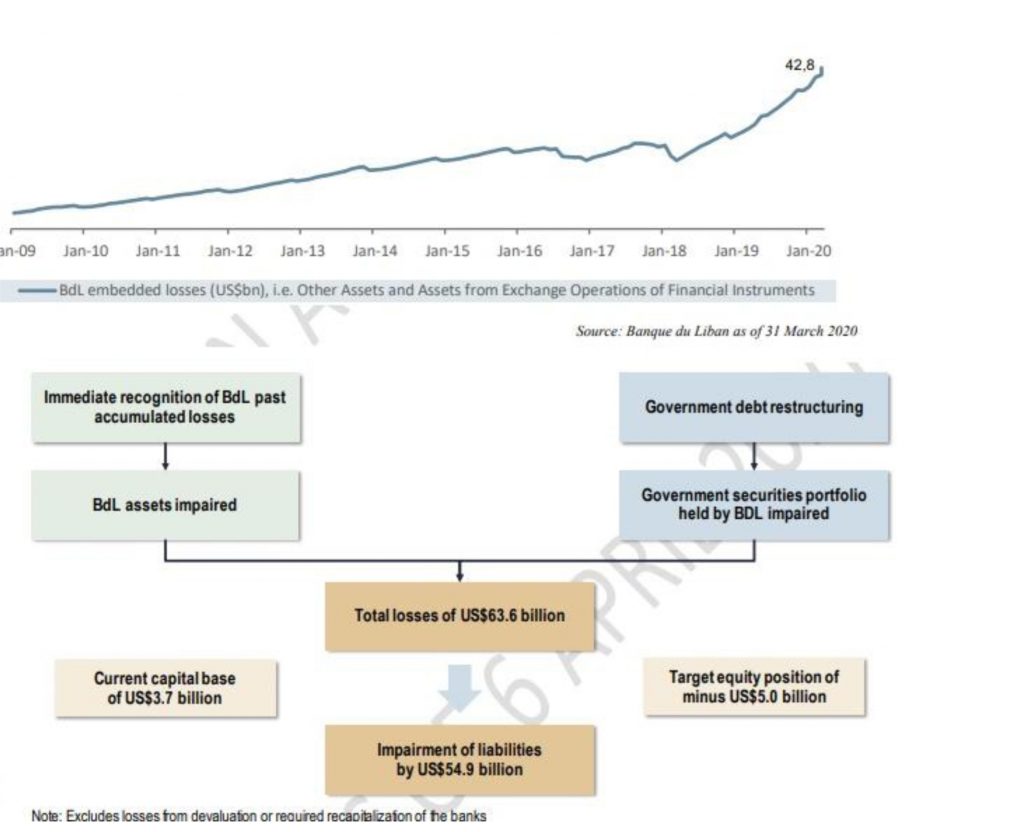

من هنا السؤال الأساسي: ما هو جوهر الأزمة في لبنان؟ من هو المديون وممّن اقترض ومن هو العاجز عن تسديد متوجباته ولمَن؟ الجواب أنّ المديون هو القطاع العام وهو من ألقى بظل أعبائه على القطاع وهو من اجتذبَ معظم مدّخرات المودعين لتمويله ان كان عبر اكتتاب المصارف المؤتمنة على ودائع الناس بشكل أساسي لديه أكثر بكثير من تمويل الاستثمار الخاص المنتج للاقتصاد، أو بشكل غير مباشر من خلال توظيفات المصارف لدى المصرف المركزي عبر الكَم الهائل من شراء شهادات الايداع لديه ولم تعد الفجوة لدى مصرف لبنان سراً بعد نشرها انكساره على أكثر من 50 مليار دولار… وكنّا قد ذكرنا ذلك في «الورقة البحثية لإنقاذ الجهاز المصرفي» حيث ثبت أنّ المصارف توظّف أكثر من 70 مليار دولار لدى المصرف المركزي بين احتياطي إلزامي وشهادات إيداع، وفصّلت الأرقام وكالة Bloomberg وقد تمّت الاشارة اليها في «خطة اعادة الهيكلة» نفسها.

إشكالية الجهاز المصرفي إزاء التدهور المالي الاقتصادي

في الواقع إنّ القطاع المصرفي والمودعين لديه وُضِعوا وجهاً لوجه منذ انفجار أزمة المديونية غير المستدامة، وبدلاً من أن يكونوا سوياً في وضع مطالبة الدولة باسترداد أموالهم الموظّفة لديها، تلقّوا طرح شطب رساميل المصارف دفعة واحدة وبغضّ النظر عن الفروقات بينها، لجهة اختلاف مستوى الانكشاف بين مصرف وآخر إن على الدين العام أو على التوظيفات في المصرف المركزي أو على الاثنين معاً إن بالليرة أو بالدولار، واستكمال التغطية من مدّخرات المودعين… الجهاز المصرفي اليوم، الذي هو الدائن الأساسي للدولة، ومودعوه عليهم المطالبة سوياً باستعادة الأموال لا سيما منذ أن بلغ الدين العام 83 مليار دولار و152 % من الناتج المحلي مطلع العام 2019 قبل أن تتدهور الأحوال ليلامس هذا المعدل 176 % في نهاية العام 2019. وذلك أيضاً مع انخفاض احتياطي المصرف المركزي من العملات الأجنبية الذي كان قد تخطّى عتبة الـ40 مليار دولار بعد «الهندسات المالية» عام 2016 لحوالى 22 مليار دولار اليوم، لاضطرار مصرف لبنان للدفاع عن الاستمرار بسياسة «تثبيت» سعر صرف الليرة من جهة وسَد الحاجة للدولار مع تنامي تراكم عجز ميزان المدفوعات الهائل تحديداً منذ العام 2011 سنة انقلاب جميع مقاييس المؤشرات الاقتصادية على جميع المستويات من سقوط مدوّ لمعدّ النمو الاقتصادي من أكثر من 8 % لأقل من 1 % ليصبح في نهاية العام النمو الفعلي تحت الصفر بـ7 نقاط – 7 % وتتوقع الخطة أم يكون تحت الصفر – 12 % في نهاية 2020.

بعد التدهور في المالية العامة، وانكماش الاقتصاد وبالتالي تقلّص الوعاء الضريبي وتراجع جميع المؤشرات الاقتصادية منذ العام 2011 ازداد «تورّط» القطاع المصرفي بتمويل الدولة إن بفعل جاذبية معدلات الفوائد التي اضطرت الدولة لعرضها على دائنيه للتعويض عن عامل المخاطرة الذي تحمله سنداتها، وبالطبع سعي المصارف للاستفادة من هذه التوظيفات المربحة، أو بنتيجة اختناق الاقتصاد وتراجع فرص التوظيفات الأخرى كون ارتفاع معدل الفائدة على السندات أصبح «سعر الفائدة الرئيسي» Taux d’interet directeur المؤثر

في مجمل هيكلية الفوائد الدائنة والمدينة اتي باتت تتبعه وتصعّب أكثر على القطاع الخاص إمكانية ايجاد مشاريع ذات مردود أعلى منه لتستدين على أساسه وتتمكّن من الايفاء بدينها.

طبعاً كون المؤسسات الخاصة مضطرة الى إيفاء ديونها وإلا تتعرّض أملاكها لخطر وضع يد الدائنين حتى استرجاع حقوقهم! وبذلك تمادى تجيير معظم المدخرات للتوظيف لدى الدولة، والتي تمادت بدورها في الاستدانة والمصاريف الجارية بمعظمها بين حوالى 40 % منها لرواتب القطاع العام في حين لا يتعدى حجمه في دول العالم أجمَع حدود 10 الى 15 % كحد أقصى، وأيضاً حوالى 40 % لخدمة الدين أي الفوائد على الدين العام، و11 % لقطاع الكهرباء الذي يتسبب سنوياً بين 1.5 و2 مليار دولار، أي تراكم 30 مليار دولار منذ 15 سنة من دون الحصول على التيار الكهربائي 24/24، لا بل مع تشريع المولّدات الخاصة… وأكثر من ذلك، بعد سنوات من غياب الموازنة حملت موازنة 2017 سلسلة رتب ورواتب تبيّن أنّ كلفتها فاقت ضعف المتوقّع. ومع ذلك استمر التوظيف وازدادت التكاليف، وذلك مع العلم كم كان الاقتصاد مرهقاً، وكم اعتُمِدَ على «الهندسات المالية» لتأمين عائدات بحوالى 800 مليون دولار من ضرائب على عوائد المصارف من الموجة الأولى منها (وكان هذا الرقم متوقّعاً أن يغطي كلفة السنة الأولى من سلسلة الرتب ولو تبيّن بعدها أنّ السلسة تفوقه)، وكم كان التعويل عليها لزيادة الاحتياطي بالدولار لدى المصرف المركزي في حين كان يستمرّ تدهور ميزان المدفوعات أي الخروج السنوي الصافي للدولار من لبنان في ظل مناخ تجاذبات وضعف استقرار على مختلف المستويات في تلك الحقبة، وكان ينعكس تدهوراً بالتصنيف الائتماني للبنان، أي تراجع ثقة وكالات الصنيف مثل «موديز» و»ستاندرد اند بورز» و»فيتش» في إمكانية ايفاء دينه السيادي. وهذا يترجم مباشرة في اضطرار الدولة الى زيادة الفوائد أكثر على سنداتها لـ»إقناع» الدائنين المحتملين بشرائها، وفي طليعتها المصارف، وهذا ما حصل فعلاً في مطلع العام 2019.

أمّا ميزان المدفوعات الذي يضم ميزاناً تجارياً (الفارق بين الصادرت والواردات) وميزان رساميل فانقلبَ من رصيد ايجابي بفضل تغطية فائض ميزان الرساميل للعجز التجاري الى سلبي بعد انكشاف هشاشة القدرة على استقطاب العملات الأجنبية لمجرّد توقّف حركة الرساميل من الخارج والتوظيف الأجنبي في لبنان من مغتربين وأجانب كانوا مهتمين بالتوظيف في لبنان، إن عبر التوظيف المصرفي أو القطاع العقاري أو الفنادق وغيره، فضلاً عن تراجع مردود الحركة السياحية مع تدهور المناخ الاستثماري والسياحي على حد سواء مع اندلاع الأزمة في سوريا واضطراب الأوضاع في المنطقة واللجوء للدعم الدولي لمساعدة النازحين ومحاولة دعم المناطق المضيفة التي شهدت تدهوراً كبيراً في مؤشرات التنمية فيها…

ومع تقلّص قدرة لبنان على استقطاب الرساميل، وبداية عجز ميزان المدفوعات ما يعني الخروج الصافي سنوياً للدولار الأميركي، إنكشف أكثر هول الميزان التجاري حيث نستورد بـ20 مليار دولار ونصدّر بـ 3 مليارات دولار، فيما كانت القطاعات الزراعية والصناعية تستغيث منذ سنوات من دون جدوى وتُناشد بخلق توازن بينها كقطاعات إنتاجية وسواها من القطاعات الخدماتية المهمة طبعاً، ولكن أقله لتأمين الحد الأدنى من «الأمن الغذائي» الضروري لتحمّل أي خطر أزمات أو حصار كما كان يفترض أن يكون الدرس من حرب تموز 2006 أو شح دولار كما هو حاصل اليوم أو أقله لتأمين مدخول أفضل بالدولار في ظل السعي الجاد لتثبيت سعر الصرف على 1507.5 من العام 1997 واللجوء الدائم لاحتياطي الدولار لدى المصرف المركزي لهذه الغاية…

وللمصارف هم القروض الخاصة المتعثّرة وليس فقط دين الدولة!

أصبحت الأزمة المالية تُغرق معها الوضع النقدي والمصرفي وتزيد السعي لاستقطاب المزيد من الدولارات التي تشح سنوياً مهما كان الثمن (أي عملياً مهما ارتفعت الفوائد وانكمش الاقتصاد وزاد الخطر على احتياطي الدولار واستقرار سعر الصرف…)، في حين أنّ للمصارف هماً آخر لا يقل أهمية عن مخاطر الدين السيادي للدولة، وهو تدهور الاقتصاد والصعوبات التي تعتري المؤسسات اللبنانية الخاصة في استكمال نشاطها وإيفاء قروضها للمصارف! وهنا من المستغرب كيف أنّ الخطة اليوم حصرت استخدام رساميل المصارف بتغطية عجز القطاع العام عن تسديد متوجّباته لها وغاب عنها أنّ على هذه المصارف أن تتحمّل أيضاً صعوبة القطاع الخاص في تسديد قروضه في ظل الازمة الحالية والنمو السلبي الذي حسبته بدقة.

الإصلاح والصندوق السيادي (صندوق التعافي) وإشراك القطاع الخاص

وعلى الرغم من أولوية إنقاذ الجهاز المصرفي حفاظاً على حقوق المودعين والمساهمين وجميع الأفرقاء المتضررين من الأزمة، يبقى الهاجس الأساسي في ضمانة عدم تكرار المسببات الجوهرية للأزمة طالما لم يتم معالجة أسسها قبل تداعياتها! فإذا بدأ الـ Bail in اليوم انطلاقاً من مساهمة أصحاب الودائع التي تفوق الـ100 ألف دولار واستمر العجز وعاد ارتفاع الدين العام، ما الذي سيحصل؟ ألن يضطروا للبحث عن مساهم الودائع الأصغر؟

فطالما أنّ الخلل الأساسي يكمن في المالية العامة، أين الآليات الإصلاحية المطلوبة من تخفيف عبء القطاع العام وثقل حجمه الذي يساوي أكثر من ضعف المعدّل الدولي؟ أين الحل الجزري لقطاع الكهرباء الذي يستنزف مالية الدولة من دون تأمين الخدمة الكاملة المطلوبة منه منذ سنوات؟ أين الإصلاحات المطلوبة من ضبط المرافق العامة وأي أرقام يمكن أن تحقّقها بعد جملة الدراسات بشأنها؟ والأهمّ من كل ذلك طالما أنّ أساس العجز في المالية العامة والدولة لديهما الكثير من المرافق والممتلكات، وقد تمّت الاشارة إليها في الصفحة 20 من خلال خيار إنشاء «صندوق التعافي»، لم لا تكون هناك فرصة لإشراك القطاع الخاص لتحصيل حقوقه الموظّفة في القطاع العام؟ وهنا الخيار السليم الذي يحمّل مسؤولية المديون المساهمة في الحل من خلال النظر الى كيفية استخدام ممتلكاته لتغطية حقوق الدائنين قبل رمي الطابة في ملعبهم وشطب القطاع المصرفي الذي أقرضه وإعادة رسم خارطة مالكيه؟ بعيداً عن جدلية «الخصخصة» وفعالية إدارة القطاع مقابل أهمية تأمين خدمات أساسية بأسعار تسمح للجميع الحصول عليها وخطورة رَميها بأيدي الاحتكار الخاص من دون ضوابط متشددة ومراقبة من هيئات رسمية… إلا أنّ المتّفق عليه هو أهميّة إشراك القطاع الخاص على طريقة PPP أقلّه لاستعادة حقوق المودعين والدائنين من خلال مردود المؤسسات العامة، ولكن الأهم والأبعَد من ذلك بهدف تطويرها بما يشكّل فرصة لتفعيل أدائها وزيادة قيمتها وتحويلها الى مؤسسات مُربحة وناجحة، من الممكن أن تصبح أسهمها في البورصة مصدر استثمار جذّاب وواعد للمستقبل… فهل يتم التقاط هذه الفرصة وتحويل التجاذب بين الدائن والمديون الى فرصة للنهوض معاً؟